50 mån kvar

Nu är det 50 månader kvar tills jag går ut i friheten, och det känns som ett bra tillfälle att ta en ny uppdatering på läget i ekonomin, nu när räntan och inflationen äntligen börjar vända neråt igen.

Räntesänkning och inflationskontroll

Riksbanken kom med sin första räntesänkning av styrräntan på 8 år! i början på maj och sänkte som förväntat med 25 punkter till 3,75%.

I sitt pressmeddelande skrev Riksbanken om möjligheterna till fler sänkningar under året:

Om inflationsutsikterna står sig kan styrräntan komma att sänkas ytterligare två gånger under andra halvåret.

Det är något som jag verkligen ser fram emot, för även om vi inte på något sätt ligger på några historiskt höga nivåer av räntan idag är det ändå klart kännbart i plånboken. Framför allt jämfört med perioden av låg ränta som vi tidigare haft i över 10 år. Men jag hoppas att vi nu varit igenom den tuffaste tiden vad gäller räntehöjningar på en lång tid framöver.

Riksbankens sänkning kom tack vare att inflationen nu beräknas vara under kontroll, i april 2024 var den nere på 2,3%. Det ska jämföras med samma månad 2023, då inflationen var på höga 7,6%.

Nordnets sparekonom Frida Bratt skrev den 15 maj på X:

Inflationsbekämpningen har definitivt lyckats och Riksbanken kan behöva sänka räntan fler än två gånger till i år.

SCB har tittat på matprisernas utveckling och har konstaterat att matpriserna stod i princip stilla i april 2024, jämfört med mars 2024:

Vi har inte sett en så liten förändring av livsmedelspriserna mellan två månader sedan våren 2017, säger Caroline Neander, prisstatistiker på SCB.

Med tanke på hur prisutvecklingen var mellan december 2021 och mars 2023 då priserna på livsmedel och alkoholfria drycker ökade med över 25%, är det skönt att vi ser en bruten trend.

Elpriset

Elpriset var en het fråga förra vintern med skyhöga priser, den här vintern har elpriset inte varit i samma fokus.

Enligt Bixias elprisanalytiker Johan Sigvardsson:

När elprisprognosen för kvartal ett i år, den så kallade elterminen, sattes i slutet av december 2023 förutspåddes ett genomsnittligt pris på 93 öre per kWh. Men trots att delar av Sverige upplevt den kallaste vintern sedan 2013 blev utfallet ändå endast 66 öre per kWh.

Den svaga konjunkturen, med lägre bränslepriser som följd, är största anledningen till att vi ligger betydligt lägre prismässigt i år än under fjolåret, trots den höga efterfrågan i vintras. Men februari månad, med rekordvärme i Europa på upp till 20 grader och vindrekord i Sverige, bidrog också till att ytterligare trycka ner priset.

Positiva nyheter för alla villaägare, och även för oss. Jag gjorde en jämförelse hur vårt pris har förändrats för el inkl. avgifter för nätet under de senaste åren:

| År | Snittkostnad månad | Totalkostnad år |

| 2018 | 575 | 6 900 |

| 2019 | 671 | 8 052 |

| 2020 | 568 | 6 816 |

| 2021 | 775 | 9 300 |

| 2022 | 1005 | 12 060 |

| 2023 | 1047 | 12 564 |

Under 2024 hoppas jag på att det kan bli en nedgång även här jämfört med de senaste 2 åren, sen 2018 har vi fått en 100% uppgång av vår elkostnad.

Boendekostnader

Även om läget i ekonomin ser generellt sett ljusare ut nu än för 1 år sen, är våra utgifter markant högre idag jämfört med då.

Vår bolåneränta har höjts till 4,64% från tidigare 1,19%, och vi betalar runt 13 500kr/mån. Vår BRF -avgift höjdes med 10% från 1 januari 2024, till 7380 kr. För kommande 3-månaders period (juli-sept) bör vi se en sänkning på 0,25% av vår rörliga bolåneränta, förhoppningsvis blir det 0,5%.

Vår månatliga boendekostnad ser nu ut så här:

| Lån | 13 500 | |

| BRF-avgift | 7 380 | |

| Elkostnad | 970 | ett 12-månader snitt |

| Hemförsäkring | 350 | ett 12-månader snitt |

| totalt | 22 200 |

För 14 månaders sen betalade vi 10 000kr mindre per månad, med andra ord 120 000kr på ett år, i boendekostnad. Räntenivåerna på 1,2% ser vi nog inte igen, men i slutet av 2025 tippas styrräntan ligga på 2–2,5%. När jag gör nästa status uppdatering hoppas jag att vi ligger runt på 3 -3,25%. Får se om min spådom slår in.

Men en ränta på 3,25%, innebär det ändå en räntekostnad på 9 600kr/månad. Fortfarande högt, men kanske det nya normala. Oavsett så kommer varje sänkning att vara uppskattad. Så det är bara att hålla ut, vi tar oss igenom detta med.

För att klara den ökade månadskostnaden har jag under året dragit ner på mitt sparande. Därför känns det extra kul att jag trots det har jag kunnat nå en av mina uppsatta målstolpar. Det gäller att zooma ut och se helhetsbilden över en längre period för då inser jag att den inte påverkas även om det blir ändrade förutsättningar under några månader. Ränta på ränta effekter fortsätter att tuffa på oavsett.

Planering framåt

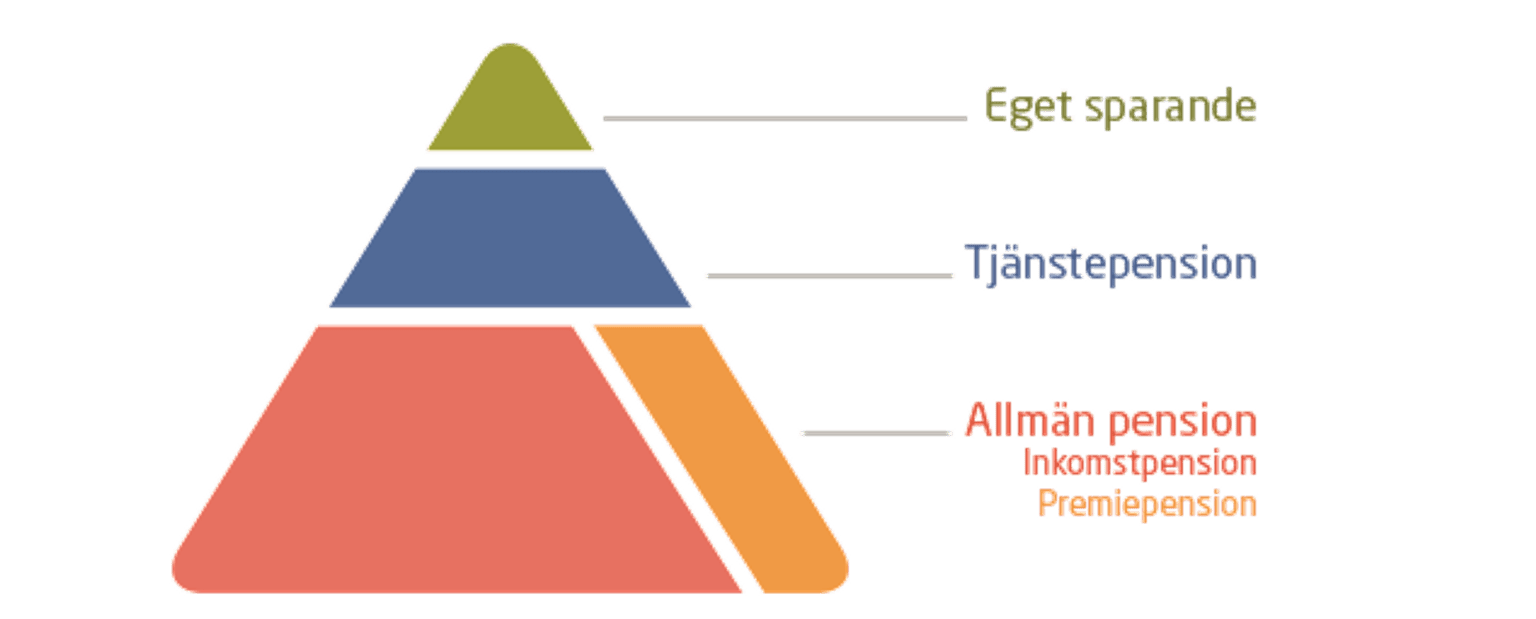

Under mina första år som pensionär- 57–64 år, kommer jag att ta ut tjänstepension och sen skjuta till med eget sparande fram till dess att jag kan börja plocka ut inkomstpension och premiepensionen från 65 år.

För att förenkla och stilla eventuellt pengaoro som kan dyka upp, planerar jag att ha ett konto för varje år för mitt privata sparande för dessa år. Jag ser det som att jag packar en ryggsäck för respektive år, och när det året kommer tar jag bara på mig årets ryggsäck och går ut på äventyr. Ett sätt att visuellt förbereda mig så jag vet att det finns pengar.

Det är också ett sätt att skydda mig från ekonomiska svängningar, för jag kommer att se till att ha pengar på sparkonto med ränta 3 år framåt i taget.

Hur man ska förbereda sig och vilka pengar man ska plocka ut när, tar en hel del tid att fundera ut. Därför är jag väldigt glad över att jag har börjat i tid med min planering så jag kan vrida och vända på hur jag ska göra så att det passar mig. Och mitt sätt passar garanterat inte alla, varje lösning är individuell och behöver anpassas till den egen situationen.

För mitt kommande uttag av tjänstepension kommer jag att börja med att ta ut de med minst belopp på. Men också de som är traditionella försäkringar eftersom de inte växer speciellt mycket, men skyddar bra mot ekonomiska svängningar genom sin placeringsstrategi. När jag sen börjar ta ut den allmänna pensionen kommer den att vara den stabiliserande faktorn. Som jag ser det nu kommer jag att fortsätta att ta högre risk med min premiepension eftersom den bara utgör 2,5% av pensionsavsättningen.

Årets löneförhöjning kommer jag att öka min löneväxling med, eftersom det ger bättre utfall än att skatta bort det mesta. En annan bonus är också de extra pengar från arbetsgivaren det ger, då de betalar in den lägre skatten på pensionsavsättning jämfört med löneskatt också, vilket ger nästan 6% till. På varje 1000-lapp, blir det nästan 60 kr. På 5000 kr ger det 300 kr extra per månad, 3600kr extra per år. Det kanske inte låter så mycket men sett över tid ger det mitt pensionskonto en extra skjuts.

Jag fortsätter att sälja av från en ”gammal” fond där jag skattar 30% av vinsten, och för över till ett ISK istället. För att förbereda mig för kommande restskatt, sätter jag nu av en del av det sålda beloppet på ett sparkonto. Frågan är om jag istället ska sätta in pengarna direkt på skattekontot och få ränta på pengarna, och så räknas de pengarna av från kommande betalning? Det få jag fundera vidare på och kolla upp mer, hur som helst så kommer jag vara förberedd när jag väl får restskatten nästa år.

Elpriset är nere på normala nivåer igen, inflationen är under kontroll, räntorna sänks och vi är med stormsteg på väg mot sommaren. Det är bara att glädjas och leva i nuet. Tids nog kommer hösten och ytterligare en ny säsong med spännande inslag och oväntade vändningar i livets följetong. Over and out för att njuta av det härliga vädret som nu råder, när plötslig hägg och syren blommar samtidigt!