Uttagsstrategier under mina pensionsår

Ända sen jag bestämde mig för att gå tidigare i pension har jag har haft ett fast datum att jobba mot. Det satte jag utan att veta om det skulle fungera men med tanken att 10 år borde räcka. Planen har fungerat och målet ligger fast.

Det gör också att det känns helt rätt att nu dra ner på risknivån på mina största tjänste-pensioner. Ombalanseringen är genomförd och börsen fortsätter att nå nya rekordnivåer. Trevlig med uppgång men samtidigt alarmerande, hur stor krasch kommer vi få se framöver egentligen och när? Vi är inne i en hypad AI bubbla just nu, Musk har börsintroducerat sitt företag Space X på nytt rekordbelopp.

Jag har och är förstås intresserad av att prova olika kalkylatorer som finns för att se att mina antaganden stämmer. Nu har jag testat 2 st olika, dels Rika Tillsammans egna, dels en som en RT medlem på Forumet byggt. Båda visar att jag faktiskt kan gå i pension redan i höst! med den nivå som jag satt att jag behöver för att kunna leva mitt pensionärsliv.

Med den vetskapen skulle det gå att säga att jag också har ”drabbats” av one more year syndrome, fast i mitt fall 2 år, eftersom jag kommer att jobba 2 år mer än vad jag egentligen behöver, rent finansiellt. Spännande att få bekräftat att även om jag tycker att det ser bra ut, så visar siffrorna det också, mer svart på vitt. Det lugnar.

Däremot är jag inte redo att gå mentalt, jag är så inställd på midsommar 2028 nu att det kommer att fortsätta att ligga fast. Jag får också ge mig själv rätt när jag skrev i mitt första blogginlägg 2018 att min resa kommer handla lika mycket om min egen utveckling som om hur börsen går.

Mina Go-Go år

Att vi lever längre är det ju inte samma sak som att vi automatiskt får fler friska år. Fakta är att jag kommer att vara piggare och orka mer när jag är 58 år än när jag är 68 år. Det är nu jag vill kunna göra alla roliga resor, projekt och planer som jag har.

Min uttagsstrategi är därför att ”Frontloada” mina tjänstepensionsuttag; ta ut mer i början när jag är pigg och frisk än i slutet när jag är äldre och inte har lika mycket ork, som jag skrev om här. Jag kommer inte att ”kosta” mindre i den här fasen än i mitt nuvarande yrkesverksamma liv, det är dumt att tro att livet blir billigare för att jag är pensionär. Snarare tvärtom under mina aktiva Go-Go år.

Jag har planerat min pension för att inte hamna i ”fällan” som en av Englands största pensionpoddare Dan Hayle, skriver om i ett inlägg om hälsa. Tankeväckande tycker jag.

Data from the Office for National Statistics shows that healthy life expectancy (the years lived in good health without limiting illness or disability) ends much earlier. For someone who is 60 today, you’re looking at roughly 12–15 more years before health limitations start to intrude in meaningful ways.

That doesn’t mean you drop dead at 75. It means that by your early to mid-70s, things start to shift. Energy declines. Recovery from illness takes longer. Long-haul flights become less appealing. All-day adventures turn into half-day outings. The body you’ve been living in for six decades starts sending you clearer signals about what it will and won’t tolerate.

Research on retirement spending patterns backs this up. The Institute for Fiscal Studies found that retirees’ spending on travel and leisure increases through their 60s, peaks around age 75, and then declines, not because people run out of money, but because they run out of the physical capacity to do the things that money would buy.

You have more time than you have energy. More years than you have vitality. And if you don’t understand that distinction, you’ll waste the good years preparing for the declining ones.

…The good years, the ones where you still have the physical capacity to do most of what you want, are finite. And they’re shorter than the total lifespan numbers suggest.

Dan Hayle

Även Monica på Pensionsguiden är inne på samma spår:

Hur länge lever vi?

Säg att vi är 65 år.

- Återstående livslängd för män är 20,1 år, dvs total 85,1 år

- Återstående livslängd för kvinnor är 22,3 år, dvs totalt 87,3 år

Om tio år är siffrorna ännu högre:

- Återstående livslängd för män är 22,2 år, dvs total 87,2 år

- Återstående livslängd för kvinnor är 24,0 år, dvs totalt 89 år

Planera för högre uttag:

- Budgetera för att spendera mer pengar nu än vad du gör senare.

Det är nu du ska göra de dyra resor, renoveringar eller hobbyinvesteringar du drömt om.

Tidiga uttag:

- Överväg att ta ut mer av din tjänstepension eller privata sparande under dessa år för att maximera livskvaliteten medan kroppen tillåter det.

Riktåldern har från 2026 höjts till 67 år och kommer för min åldersgrupp 1967–1980 att höjas till 68 år. Den är satt efter att vi lever längre, men inte efter hur många friska år vi har kvar. Men jag vill inte planera min pension efter riktåldern, utan bestämma själv när jag vill gå i pension utefter vad som passar för mig.

Kommande höjningar av riktåldern:

67 år = födda 1960–1966

68 år = födda 1967–1980

69 år = födda 1981–1996

70 år = födda 1997–2014

Slow-Go åren

Nästa fas som börjar vid 75 års åldern kommer troligtvis att fokusera mer på vardag och bekvämlighet, vi kommer inte göra samma typ av resor som när vi var 60 år. Och det är helt ok. Jag vill tro att jag då fortsätter att vara nyfiken på livet, skriva och vara aktiv och träna och att ta del av kulturutbudet.

Jag har budgeterat för att från 72 år dra ner lite på utgifterna. Mannen kommer att vara 75 år då och vi har vid det här laget vant oss vid att vara pensionärer båda två.

Idag är planen att aldrig flytta från vår fina lägenhet, men om 25 år kanske vi har ändrat oss. Då kan vi sälja vår lägenhet för att antingen flytta till en hyresrätt eller flytta till en mindre lägenhet om vi vill ha något mera lättskött. Möjligheten finns i alla fall.

No-Go åren

Den här perioden hoppas jag inte inträffar före 90 år, men logiskt sätt kan det nog bli från 85+.

Vem vet, här kanske vi behöver börja lägga pengar på sånt som hemtjänst, mer vårdavgifter och göra anpassningar hemma. Allt det känns ju helt främmande att tänka på idag, men ändå vettigt att ta höjd för.

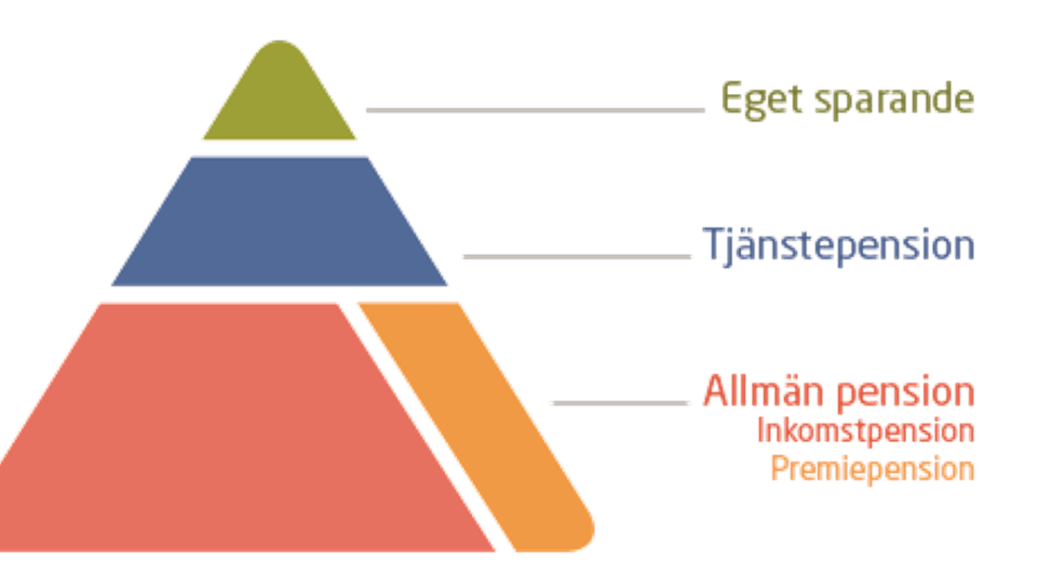

När jag kommer till mina No-Go år, kommer den allmänna pensionen att vara min största inkomstkälla. Inkomstpensionen är ju redan placerad så att den är skyddad mot inflation över decennierna. Premiepensionen däremot placerar man ju själv. Här är AP 7 Såfan i många fall det bästa valet. Huvuddelen av min premiepension ligger här. Och den har haft en betydligt bättre utveckling på 10,7% än börssnittet 8,7%. Premiepensionen kommer i mitt fall utgöra minst 30% av den allmänna pensionen och vara ett bra komplement till inkomstpensionen.

Min uttagsstrategi

Min plan är som jag skrev ovan, är att ha ett högre uttag i början som sen successivt trappas ned, jag gör min egen skräddarsydda ”pensionstrappa” som ska passa under mina Go-Go-, Slow-Go- och No-Go-faser. Jag vill inte hamna i fällan att spara för mycket pengar till ”sen” så att vi inte hinner eller använder pengarna till det vi faktiskt ville göra när vi ser tillbaka.

Jag kommer jag att ta ut mina olika tjänstepensioner på 5, 10, 15 och 20 års tid och får också komplimentera upp med mitt privata sparande. Genom att ha flera olika slutdatum får jag också mjukare övergångar när min inkomst trappas ner stegvis.

Minpensions verktyg uttagsplaneraren, har jag använt flitigt för att hitta fram till en plan som känns rätt för mig, och sett till så jag kommer under beloppet för statlig skatt. Jag är tacksam för att jag har haft tid med att laborera och räkna, testa och fundera igenom hur jag vill ha det. Tiden behövs för att få till en bra plan.

Med mitt uttag av tjänstepension kommer jag också att fortsätta att ha en inkomst vilket underlättar i vardagen. Tack vare min långsiktiga plan kan jag också vara flexibel i min uttagsstrategi för mina privata pengar och kompensera eller dra ner om marknaden sviktar.

Om jag mot all förmodan skulle vilja börja jobba igen, eller vill ändra min uttagsplan finns möjligheten sen 1 januari 2026 att pausa en pågående utbetalning eller förlänga utbetalningstiden för individuell tjänstepension. Bra med ökad flexibilitet för att kunna justera sin plan om hälsan eller livssituation förändras.

Dock gäller den möjligheten oftast bara de avgiftsbestämda tjänstepensionerna, mer sällan de förmånsbestämda. Glad att jag har mest premiebestämd pension nu.

Inte bara pengar behöver planeras

En bloggare jag har följt länge är Fritz Gilbert på The Retirement Manifesto, han gick i pension i USA när han var 55 år och har skrivit mycket om olika aspekter av att gå i pension, både finansiella och om andra sidor att tänka på också.

Ett bra citat är det nedan:

Spend as much time as possible planning for both the financial and non-financial aspects of retirement

Mint lika viktigt som att planera sina uttag är att tänka på vad man ska göra av all tid som man plötsligt har när man gå i pension. Den biten har jag tänkt på och planerat en hel del. Nu när siffrorna ser bra ut, jag har varit och diskuterat hos min pensionsrådgivare, är det dags att planera mer framåt så att jag är startklar dag 1 som jag skrev om i mitt förra inlägg: Bygga

Här är jag på god väg. Resan fortsätter.

Jag avslutar med ytterligare ett citat från Dan Hayles artikel som bra sammanfattar hur jag tänker också:

You front-load your retirement.

Not your spending, necessarily. But Your experiences. Your energy. Your ambition.

The first 10-12 years of retirement should be the richest, fullest, most intentional years of your life. Not the most cautious. Not the most careful. The most alive.

This is when you take the big trip. When you learn the language, start the business, write the book, build the workshop, volunteer intensively, and spend serious time with people you love.